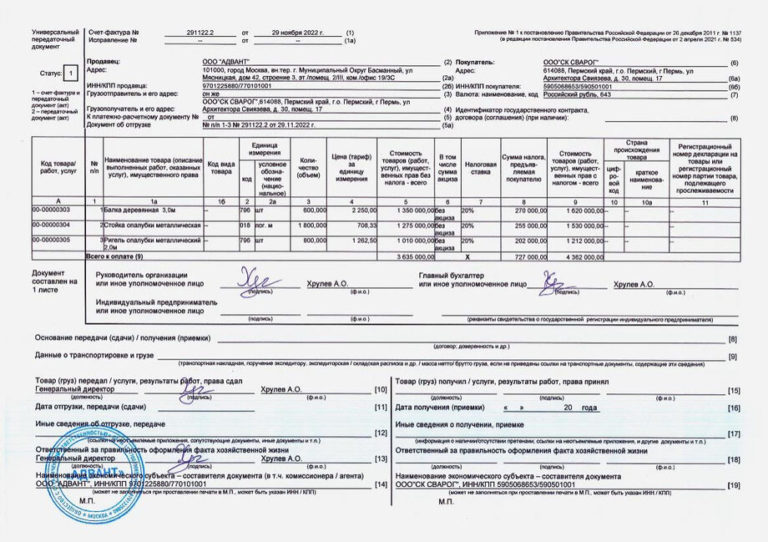

УПД — универсальный передаточный акт,  представляющий из себя счет — фактуру, и включающий ряд других элементов. В их число входят товарно- транспортная накладная, акт приема -передачи основных средств, документы по выдаче материалов.

Являясь основным первичным документом по учету расходов и вычетов по договору, УПД в бухучете одновременно может заменить и счет- фактуру и передаточный акт.

Бланк соответствует всем современным требованиям налогового законодательства и бухгалтерского учета, поэтому, его можно без проблем применять в повседневной работе бухгалтерам.

В настоящее время широкое распространение приобрела электронная форма УПД. Это стало возможно благодаря разработанному ФНС формату в 2016 году. Теперь пользователь может на свое усмотрение подбирать нужные ему реквизиты, а также необходимые функции, используемые при формировании электронного документа.

В зависимости от типа документа — СЧФ, СЧФДОП или ДОП, пользователь указывает необходимые реквизиты. Далее, документация должна быть подписана как отправителем, так и получателем. Если услуги не завершены, то получателю не обязательно подписывать акт, так как принято считать, что услуга уже предоставляется.

представляющий из себя счет — фактуру, и включающий ряд других элементов. В их число входят товарно- транспортная накладная, акт приема -передачи основных средств, документы по выдаче материалов.

Являясь основным первичным документом по учету расходов и вычетов по договору, УПД в бухучете одновременно может заменить и счет- фактуру и передаточный акт.

Бланк соответствует всем современным требованиям налогового законодательства и бухгалтерского учета, поэтому, его можно без проблем применять в повседневной работе бухгалтерам.

В настоящее время широкое распространение приобрела электронная форма УПД. Это стало возможно благодаря разработанному ФНС формату в 2016 году. Теперь пользователь может на свое усмотрение подбирать нужные ему реквизиты, а также необходимые функции, используемые при формировании электронного документа.

В зависимости от типа документа — СЧФ, СЧФДОП или ДОП, пользователь указывает необходимые реквизиты. Далее, документация должна быть подписана как отправителем, так и получателем. Если услуги не завершены, то получателю не обязательно подписывать акт, так как принято считать, что услуга уже предоставляется.

представляющий из себя счет — фактуру, и включающий ряд других элементов. В их число входят товарно- транспортная накладная, акт приема -передачи основных средств, документы по выдаче материалов.

Являясь основным первичным документом по учету расходов и вычетов по договору, УПД в бухучете одновременно может заменить и счет- фактуру и передаточный акт.

Бланк соответствует всем современным требованиям налогового законодательства и бухгалтерского учета, поэтому, его можно без проблем применять в повседневной работе бухгалтерам.

В настоящее время широкое распространение приобрела электронная форма УПД. Это стало возможно благодаря разработанному ФНС формату в 2016 году. Теперь пользователь может на свое усмотрение подбирать нужные ему реквизиты, а также необходимые функции, используемые при формировании электронного документа.

В зависимости от типа документа — СЧФ, СЧФДОП или ДОП, пользователь указывает необходимые реквизиты. Далее, документация должна быть подписана как отправителем, так и получателем. Если услуги не завершены, то получателю не обязательно подписывать акт, так как принято считать, что услуга уже предоставляется.